Tener un buen score crediticio es una de las claves para acceder a mejores condiciones financieras: préstamos con intereses más bajos, tarjetas de crédito con beneficios, hipotecas más accesibles y, en algunos casos, incluso empleo o alquiler de vivienda. Sin embargo, muchas personas no entienden bien qué es, cómo se calcula ni cómo se puede mejorar.

En esta guía, te explicamos qué es el score crediticio, por qué es importante y qué acciones concretas puedes tomar para subir tu puntuación crediticia.

¿Qué es el score crediticio?

El score crediticio, también llamado puntaje de crédito o calificación crediticia, es un número que representa tu nivel de riesgo financiero. Es decir, indica a bancos y otras entidades qué tan probable es que cumplas con tus obligaciones de pago si te otorgan un crédito.

Este puntaje se calcula con base en tu historial de crédito y puede ir, según el país o la entidad, de 300 a 850 puntos (como en el sistema FICO en Estados Unidos) o en escalas similares en otros países.

A mayor puntuación, mejor es tu perfil crediticio.

¿Para qué sirve el score crediticio?

Tu score crediticio es una herramienta de evaluación de riesgo utilizada por bancos, cooperativas, financieras, arrendadores, aseguradoras e incluso empleadores.

Dependiendo de tu puntaje:

- Puedes acceder o no a un crédito.

- Se te puede aprobar una tarjeta de crédito o hipoteca.

- Se determinarán las tasas de interés y condiciones de pago.

- Puedes ser aprobado para alquilar una vivienda.

- Algunas empresas pueden evaluarlo en procesos de contratación.

En resumen: tener un buen score abre puertas; uno bajo las cierra.

¿Cómo se calcula el score crediticio?

Aunque los algoritmos exactos varían según la agencia y el país, la mayoría de los scores se basan en cinco factores clave:

1. Historial de pagos (35%)

El factor más importante. Evalúa si has pagado tus deudas a tiempo. Retrasos, moras, pagos incompletos o cuentas en cobranza afectan negativamente.

2. Cantidad adeudada (30%)

Se analiza cuánto debes en relación con el crédito disponible. Se recomienda no utilizar más del 30-35% del límite de tus tarjetas de crédito.

3. Antigüedad del historial (15%)

Cuanto más tiempo tengas manejando correctamente tus cuentas de crédito, mejor. La antigüedad de tus cuentas muestra experiencia financiera.

4. Tipo de crédito utilizado (10%)

Diversificar tus productos (tarjetas, préstamos personales, hipotecarios, etc.) mejora tu score, siempre que estén bien gestionados.

5. Nuevas solicitudes de crédito (10%)

Cada vez que solicitas un nuevo crédito, se genera una consulta que puede reducir temporalmente tu puntaje. Muchas solicitudes en corto tiempo se consideran un riesgo.

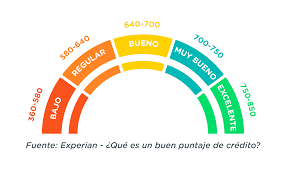

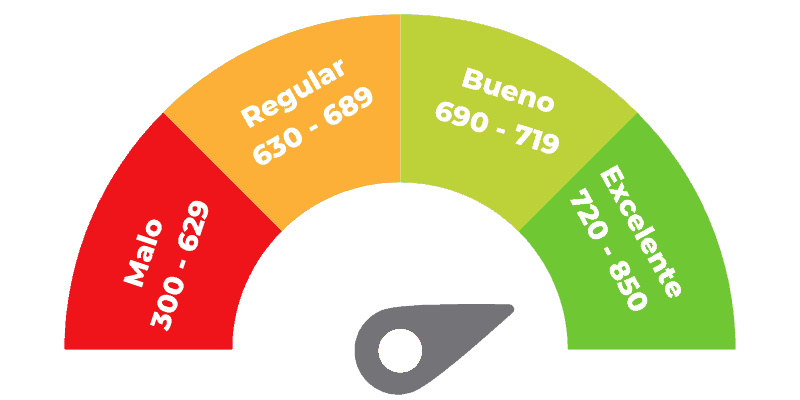

¿Qué es un buen score crediticio?

Aunque varía según el sistema utilizado, estas son referencias generales del puntaje FICO:

- 800 – 850: Excelente

- 740 – 799: Muy bueno

- 670 – 739: Bueno

- 580 – 669: Regular

- 300 – 579: Malo

En Latinoamérica, las agencias de riesgo como Buró de Crédito (México), Equifax (Argentina), TransUnion, Círculo de Crédito, entre otras, tienen escalas similares.

¿Cómo puedes mejorar tu score crediticio?

Si tienes un puntaje bajo o quieres elevarlo aún más, aquí tienes estrategias eficaces para mejorarlo:

1. Paga tus deudas puntualmente

Este es el paso más importante. Los pagos a tiempo son la base de un buen historial. Asegúrate de pagar al menos el mínimo antes de la fecha de vencimiento y, si es posible, paga el total.

Consejo: Usa recordatorios, débitos automáticos o apps financieras para no olvidar fechas clave.

2. Disminuye tus saldos pendientes

Reduce tus deudas, especialmente las de tarjetas de crédito. Cuanto menor sea tu utilización de crédito (idealmente menos del 30%), mejor será tu score.

Si tienes varios saldos, puedes aplicar métodos como:

- Bola de nieve: pagar primero las deudas más pequeñas.

- Avalancha: pagar primero las deudas con mayor tasa de interés.

3. No cierres cuentas antiguas sin motivo

La antigüedad de tus cuentas ayuda a mejorar tu score. Si cancelas una tarjeta que usas poco pero tiene muchos años abierta, podrías afectar tu historial.

4. Evita solicitar muchos créditos en poco tiempo

Cada vez que pides un préstamo o tarjeta nueva, se realiza una consulta que puede disminuir tu score temporalmente. Demasiadas solicitudes hacen pensar que tienes problemas financieros.

Solicita crédito solo cuando realmente lo necesites.

5. Revisa tu historial crediticio con regularidad

Solicita tu reporte crediticio al menos una vez al año. Así puedes:

- Detectar errores o fraudes.

- Identificar deudas olvidadas.

- Corregir información inexacta.

La mayoría de las agencias te permiten acceder gratuitamente una vez al año.

6. Mantén saldos activos, pero bien administrados

Tener cuentas abiertas y activas, como una tarjeta de crédito bien manejada, ayuda a construir historial. Lo importante es que estén bajo control y al día.

7. Negocia tus deudas en mora

Si tienes deudas vencidas, lo mejor es contactar al acreedor y buscar un plan de pago o condonación de intereses. Algunas agencias reportan estos acuerdos y ayudan a mejorar tu imagen crediticia con el tiempo.

8. Aprovecha productos para construir historial

Si no tienes historial crediticio, puedes iniciar con:

- Tarjetas garantizadas (con depósito).

- Créditos personales pequeños.

- Préstamos educativos o automotrices.

Lo importante es usarlos responsablemente.

Mitos comunes sobre el score crediticio

“Nunca uso crédito, así que tendré un score perfecto”

Falso. Si nunca usas crédito, las agencias no tienen información para evaluar tu comportamiento. Esto puede resultar en un score muy bajo o incluso en no tener score.

“Pagar en efectivo es mejor que usar crédito”

Pagar en efectivo puede ayudarte a no endeudarte, pero no construye historial crediticio. Es importante usar crédito y pagarlo correctamente para generar antecedentes positivos.

“Un solo retraso no afecta mucho”

Un único pago atrasado puede reducir tu puntaje en decenas de puntos, especialmente si tienes poco historial. Además, los retrasos pueden permanecer en tu reporte por hasta 5 años, según el país.

¿Cuánto tiempo tarda en mejorar el score?

La mejora no es inmediata, pero puedes comenzar a ver resultados en 3 a 6 meses si aplicas cambios consistentes. Acciones como pagar puntualmente, reducir deudas y mantener un bajo nivel de uso del crédito tienen impacto positivo con el tiempo.

Conclusión

El score crediticio es una herramienta poderosa que puede influir significativamente en tus oportunidades financieras. Entender cómo se calcula, qué factores lo afectan y cómo mejorarlo te permitirá tomar decisiones más inteligentes con tu dinero.

Construir un buen historial lleva tiempo, pero mejorarlo está al alcance de todos con disciplina, educación financiera y seguimiento constante.

Tómate el tiempo de revisar tu puntaje, implementar buenas prácticas y evitar errores comunes. Tu yo del futuro te lo agradecerá.

Deja una respuesta