Introducción

Ahorrar dinero es uno de los objetivos financieros más comunes y a la vez uno de los más difíciles de cumplir. Entre tantas recomendaciones y métodos para gestionar las finanzas personales, uno que ha ganado mucha popularidad es el método 50/30/20. Pero, ¿realmente funciona? ¿Es aplicable para todos los perfiles y situaciones económicas?

En este artículo analizaremos en profundidad qué es el método 50/30/20, cómo se aplica, sus ventajas, posibles limitaciones y consejos para adaptarlo a tu realidad financiera.

1. ¿Qué es el método de ahorro 50/30/20?

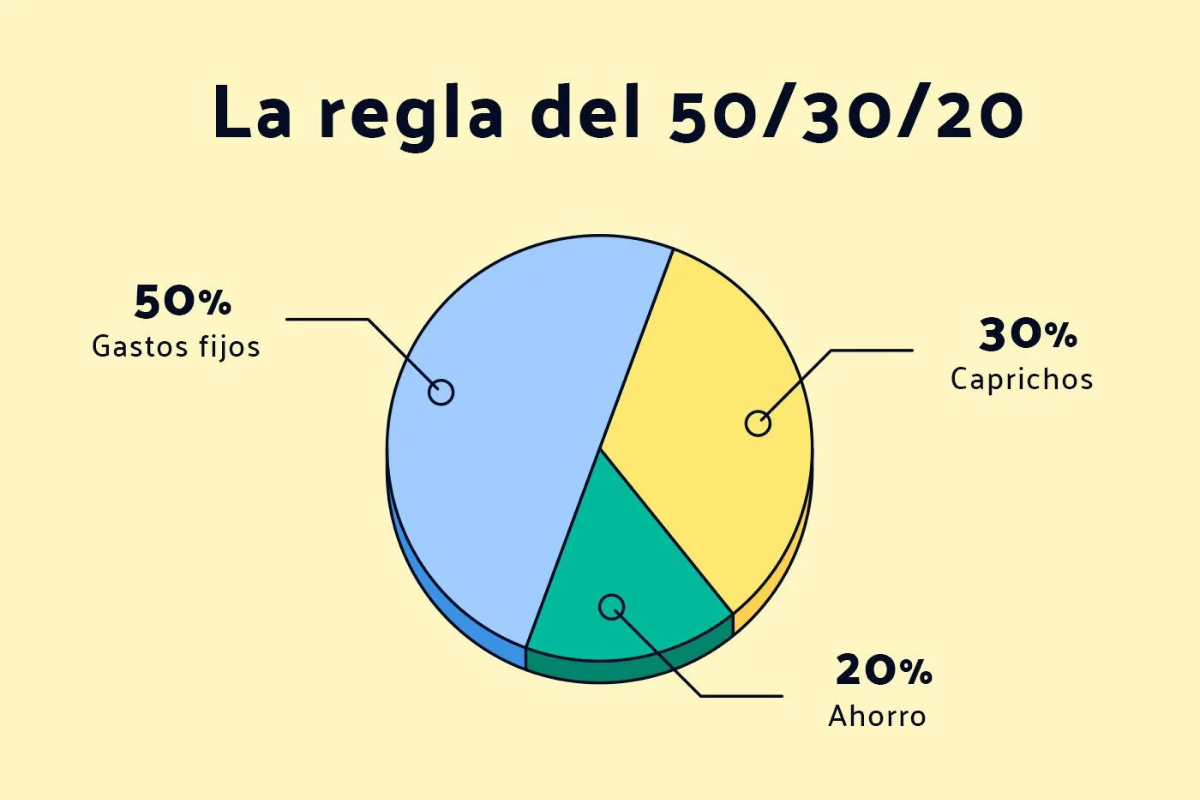

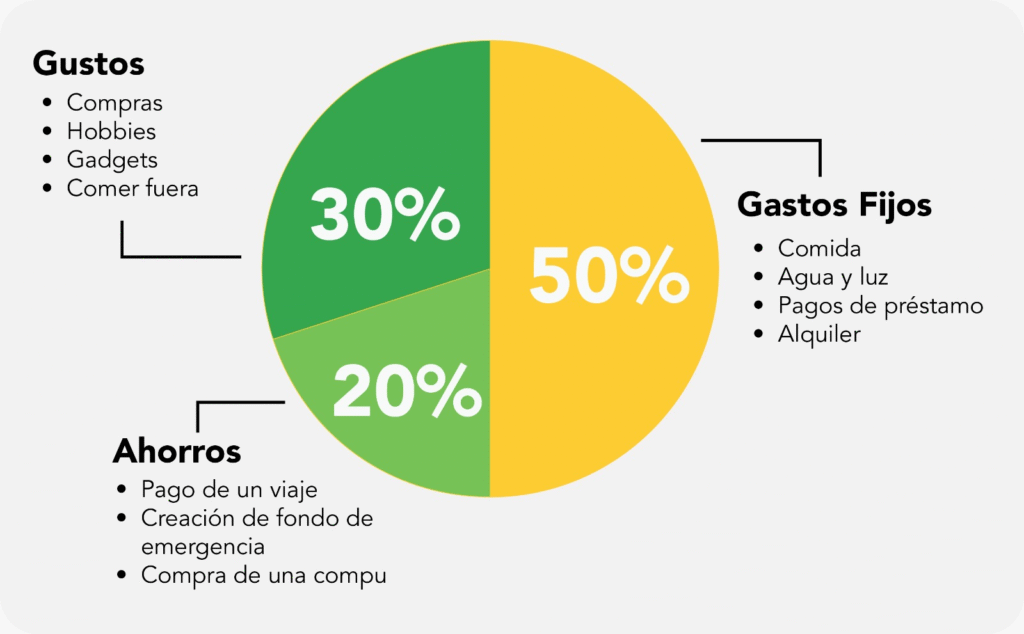

El método 50/30/20 es una regla práctica de distribución del ingreso neto mensual (lo que recibes después de impuestos) en tres categorías principales:

- 50% para necesidades: Gastos esenciales e imprescindibles, como vivienda, alimentación, transporte, servicios básicos, seguros y cualquier pago obligatorio para vivir.

- 30% para deseos: Gastos no esenciales, que mejoran tu calidad de vida, como salir a comer fuera, ocio, viajes, compras personales y suscripciones.

- 20% para ahorro y pago de deudas: Dinero destinado a construir un fondo de emergencia, ahorro para metas futuras o amortizar deudas.

Fue popularizado por la senadora estadounidense Elizabeth Warren y su hija Amelia Warren Tyagi en su libro “All Your Worth”.

2. ¿Cómo aplicar el método 50/30/20 paso a paso?

Paso 1: Calcula tu ingreso neto mensual

Es fundamental conocer exactamente cuánto dinero tienes disponible después de impuestos y deducciones.

Paso 2: Clasifica tus gastos actuales

Haz una lista de todos tus gastos mensuales y clasifícalos en “necesidades”, “deseos” y “ahorro/deudas”.

Paso 3: Ajusta los porcentajes

Evalúa si tu gasto en cada categoría se ajusta al 50%, 30% y 20% respectivamente. Si no es así, identifica qué gastos puedes reducir o eliminar.

Paso 4: Implementa y monitorea

Durante al menos 3 meses, sigue esta distribución para entender cómo afecta a tus finanzas y ajusta si es necesario.

3. ¿Por qué funciona este método?

a) Es simple y fácil de entender

No necesitas fórmulas complejas ni conocimientos avanzados de finanzas, solo una división porcentual clara.

b) Equilibra el ahorro y el disfrute

No se trata solo de ahorrar, sino también de permitirte gastar en lo que disfrutas sin culpa.

c) Promueve disciplina financiera

Al reservar un porcentaje fijo para ahorro y pago de deudas, evita que el dinero se gaste todo en deseos o necesidades.

4. Ventajas del método 50/30/20

- Flexibilidad: Puedes ajustar los porcentajes según tus prioridades, aunque la regla base funciona bien para muchos.

- Control del gasto: Al dividir el dinero, evitas gastar sin control.

- Fomenta el ahorro: Aunque sea un 20%, es un hábito constante y sostenible.

- Reduce estrés financiero: Saber cuánto puedes gastar en cada área ayuda a tomar mejores decisiones.

5. Limitaciones y desafíos del método

a) No todos tienen los mismos ingresos ni gastos

En zonas con alto coste de vida, el 50% para necesidades puede quedarse corto para cubrir vivienda y servicios.

b) Deudas elevadas o situaciones financieras complicadas

Si tienes muchas deudas, destinar solo un 20% para pagarlas puede ser insuficiente.

c) Cambios en ingresos

Personas con ingresos variables (freelancers, autónomos) pueden encontrar difícil seguir esta regla estrictamente cada mes.

d) Gastos no recurrentes

El método no considera gastos puntuales grandes, como reparaciones, viajes o imprevistos.

6. ¿Cómo adaptar el método a tu situación personal?

- Revisa el porcentaje para necesidades: En zonas caras, puede ser necesario aumentar al 60% o 70% y reducir otros porcentajes.

- Aumenta el ahorro si puedes: Si no tienes deudas, destina más del 20% a inversión o ahorro.

- Se flexible con los deseos: En meses con ingresos bajos, puedes reducir este porcentaje temporalmente.

- Planifica gastos grandes: Crea un fondo separado para gastos extraordinarios que no entran en esta regla.

7. Ejemplo práctico

Supongamos que tu ingreso neto mensual es de 2000 euros.

- 50% necesidades = 1000 euros (alquiler, comida, transporte, servicios)

- 30% deseos = 600 euros (ocio, ropa, suscripciones)

- 20% ahorro y deudas = 400 euros (fondo de emergencia, pagar tarjeta de crédito)

Si en tu ciudad el alquiler es 800 euros, te quedarían solo 200 euros para el resto de necesidades, lo que puede requerir ajustes.

8. Consejos para mejorar tus finanzas con este método

- Automatiza el ahorro: Programa transferencias automáticas para que el 20% se guarde sin tentaciones.

- Controla tus gastos: Usa apps o hojas de cálculo para registrar y clasificar gastos.

- Revisa y ajusta: La vida cambia y tus finanzas también; adapta el método cada cierto tiempo.

- Evita deudas innecesarias: Prioriza pagar deudas con intereses altos dentro del 20%.

Conclusión

El método 50/30/20 es una herramienta sencilla, práctica y eficaz para muchas personas que desean organizar sus finanzas personales, equilibrar el ahorro con el disfrute y tomar control de su dinero. Sin embargo, no es una fórmula mágica ni universal; cada persona debe adaptarlo a su realidad económica y objetivos.

Si estás empezando a gestionar tus finanzas o quieres mejorar tu ahorro, este método puede ser un buen punto de partida, siempre con flexibilidad y revisiones periódicas para asegurar que se ajusta a tu vida.

Deja una respuesta